موقع "لكم" يقدم خلاصة مقارنته بين نسختي تقريري المحروقات ومضامين 24 صفحة تم حذفها

فيما ينتظر الرأي العام المغربي أن تمر مناقشة تقرير اللجنة الاستطلاعية حول المحروقات أمام الجلسة العامة في البرلمان التي ستقرر في مصيره، يهيمن التراشق بالتصريحات بين أعضاء اللجنة ورئيسها عبد الله بوانو الذي أدلى بمعطيات ألقت حجرا ثقيلا في بركة آسنة اسمها “التقرير” الذي تأخر صدوره قرابة شهرين ونصف لأسباب غير معروفة.

فلماذا تحول “التوافق” الذي تحدث عنه بوانو أثناء تقديمه لما سمي بالتقرير النهائي يوم 15 ماي الماضي أمام لجنة المالية بمجلس النواب إلى تراشق بالتصريحات وتبادل للاتهامات بينه وبين أعضاء اللجنة التي اشتغلت معه لمدة 60 يوما هي فترة إعداد التقرير؟

بوانو بعد أن شدد على أن جميع أعضاء اللجنة التي تمثل جميع الفرق النيابية الممثلة بالبرلمان، أكدوا على أن صياغة التقرير النهائي تمت بتوافق بين جميع أعضاء اللجنة، خرج ليدلي بتصريحات أثارت انتقادات زملائه في نفس اللجنة خاصة من حزب “التجمع الوطني للأحرار” الذين اتهموه بالإدلاء بمعطيات لا وجود لها في التقرير في نسخته النهائية.

وبالفعل، وبالعودة إلى ما جاء في تصريح بوانو، وإحالته على الصفحة رقم 58 من التقرير النهائي، فعند استعراض التقرير في نسخته النهائية وخاصة الصفحة 58 منه، لا نجد أي أثر للأرقام التي أدلى بها بوانو والتي اتهم فيها شركات لتوزيع المحروقات بتحقيق أرباح ناهزت ألف بالألف.

تصريح بوانو خارج اللجنة، جاء ليفضح ما جاء على لسانه أمام نفس اللجنة عندما قال بأن لا وجود لتقريرين وإنما هناك تقرير واحد، هو التقرير النهائي الذي قدمه أمام اللجنة وعدد صفحاته 58 صفحة، صفحتان منها عبارة عن جدول لمصادر معلومات اللجنة. لذلك كان متوقعا أن تسارع زميلته في نفس اللجنة أسماء غلالو من حزب “التجمع الوطني للأحرار” إلى القول بأن تصريحه تضمن معطيات غير موجودة في التقرير، ووصف الأرقام التي أدلى بها بالخيالية، بل وذهبت إلى حد نعته بـ “انفصام الشخصية” و”الجبن السياسي”، واتهمته بـ “خيانة الأمانة” لأن التقرير حسب قولها أعد بتوافق جميع أعضاء اللجنة.

من نصدق: بوانو أم غلالو؟

موقع “لكم”، الذي سبق أن حصل على “النسخة الأولية” للتقرير، ومن خلال استعراضها، سيجد أنها متضمنة للكثير من المعلومات التي اختفت من النسخة النهائية، وهي معلومات مطابقة لما جاء في تصريح بوانو خارج اجتماع اللجنة، وهو ما يعطيه الحق فيما ذهب إليه، وفي نفس الوقت لا يمكن الطعن في انتقادات زميلته التي نعتته بـ “انفصام الشخصية” و”الجبن السياسي”، لأن تصريحات بوانو خارج اللجنة تدينه بالدرجة الأولى هو قبل غيره لأنه رئيس اللجنة، ولأن التقرير الذي قدمه للإعلام وأمام لجنة المالية بمجلس النواب اختفت منه الكثير من المعلومات التي هي اليوم مثار جدل ونقاش بينه وبين أعضاء اللجنة.

حذف وإضافات

من خلال هذه القراءة المقارنة بين التقرير النهائي الرسمي، والتقرير في نسخته الأولية كما حصل عليه موقع “لكم” من مصادره الخاصة، تتضح الكثير من الفروقات الصارخة والصادمة التي قد تصل إلى الحد الذي يمكن وصف ما حصل بـ “التزوير”.

ولنبدأ من حيث الشكل، فإذا كانت النسخة النهائية الرسمية تقع في 78 صفحة، فإن نسخة التقرير الأولية كما حصل عليها الموقع تقع في 102 صفحتين. وإذا ما علمنا أن النسخة الأولية تعرضت إلى حذف الكثير فقراتها وصفحاتها، فإن النسخة النهائية الرسمية تضمنت إضافات، عبارة عن فقرات كلها حشو لا تفيد المعنى، وبالتالي فنحن أمام أكثر من 24 صفحة اختفت كليا من النسخة النهائية، بالإضافة إلى ما تعرضت له بعد الفقرات من إعادة للصياغة لتلطيف عباراتها.

وكمثال على ذلك نجد أن السؤال الإشكالي الذي انطلقت منه اللجنة قبل بدأ أعمالها تم تحويره على الشكل التالي: في النسخة الأولى جاء في الصيغة التالية: “معرفة وتحليل إشكال أسعار المحروقات بعد التحرير خصوصا وأن الارتفاع الحاصل في أسعار المحروقات غير مفهوم بحيث لم تعد تعرف سبيلا نحو الانخفاض في الوقت الذي ما تزال فيه أسعار النفط في الأسواق الدولية تتأرجح عند أدنى مستوياتها”. وفي النسخة النهائية أصبح كالتالي : “معرفة وتحليل معادلة احتساب أسعار المحروقات ومدى استجابتها ونسبيتها مع التغيرات في أثمان البترول على الصعيد الدولي”.

عملية التحوير مضامين التقرير بدأت من مقدمته، عندما تمت إضافة فقرة في مقدمة النسخة النهائية تشير إلى أن عملية تحرير قطاع المحروقات مكنت الدولة من ما يناهز 35 مليار درهم من ميزانية التسيير العامة للدولة، وسنجد هذه الملعومة تتكرر في نفس التقرير النهائي عندما تصدرت نتائجه، لمزيد من التأكيد على أن عملية التحرير مربحة للدولة وخزينتها فيما اختفت نهائيا الصفحات والجداول والبيانات التي كانت تبين أرباح الشركات والتي ناهزت ملايير الدراهم خلال ثلاث سنوات منذ تحرير سوق قطاع المحروقات.

عمليات بتر كلي

ما تعرض له التقرير في نسختيه الأولى والنهائية يمكن وصفه بعملية بتر كلي، كما حصل مع الفقرة الخاصة بـ “التأمين على سعر المحروقات السائلة”، والتي اختفت نهائيا من النسخة النهائية، في حين أن الأمر يتعلق بإعتماد مالي كبير تم صرفه من خزينة الدولة بلغ 509 مليون درهم (وتم نشره في الجريدة الرسمية عدد 13/2687 الصادر في الجريدة الرسمية يوم 12 شتنبر2013).

وفي النسخة الأولية للتقرير قام معدوه بطرح أسئلة معقولة من قبيل: كيف تم فتح اعتمادات أداء هذا التأمين مع أنها لم تكن مدرجة في قانون المالية لسنة 2013 الذي صادق عليه البرلمان؟ عقد التأمين أبرم مع (وول ستريت) من طرف البنك المغربي للتجارة الخارجية، واستفاذت منه شركات المحروقات بامتيازات عالمية لشراء هذه المادة من السوق الدولي بأثمنة مريحة على حساب الحكومة المغربية والمالية العمومية، فما الذي استفادته الدولة وخزينتها؟

اختفاء ملاحظات مجلس الحسابات

عملية الحذف والبتر لم تسلم منها حتى الإحالات على معطايات مستقاة من تقارير مؤسسات دستورية، مثل “المجلس الأعلى للحسابات”، ففي الصفحة 41 من النسخة الأولية للتقرير تم حذف ملاحظات تقرير مجلس الحسابات ومن بينها هذه الفقرة التي تقول “مند إرساء النظام (التحرير) تمكنت الشركات المذكورة من مراكمة مبلغ يتجاوز 3.08 مليار درهم إلى غاية 2013، ولا تزال هذه الأموال غير مستعملة وقد تكون مسجلة ادى الشركات المعنية كخصوم طويلة الأمد لفائدة صندوق المقاصة دون أن يتمكن هذا الأخير من استردادها”، وهو ما يفيد بأن صندوق المقتصة مدين لهذه الشركات بنحو 3 مليارات درهم لم يستردها حتى اليوم.

الدولة تدعم استثمارات شركات المحروقات

في الصفحة 48 من التقرير الأولي تم القفز على فقرة تكشف أن جل الاستثمارات التي تقوم بها شركات المحروقات المرتبطة بعمليات الاستيراد أو التخزين والبيع بالتقسيط مدعومة من طرف الدولة وفق برامج تواكبها وزارة الطاقة والمعادن، ليستنتج معدو التقرير بأنه ما دام هذا الاستثمار الذي يمثل الحصة الكبرى في استثمارات هذه الشركات مدعوم من طرف الدولة فهو إذن لا يثقل ميزانياتها كي يكون له تأثير سلبي في اتجاه الرفع من ثمن بيع المحروقات للمستهلك النهائي.وبالتالي، وكما جاء في نفس الفقرة المحذوفة، فإن هناك متغيرات أخرى غير سعر الصرف أو سعر البترول أو تكلفة الاستثمار، تساهم في الرفع من الثمن النهائي للبيع بمحطات الوقود.

جداول انمحت

عملية الحذف طالت أكثر شي الجداول التي كانت تعزز التقرير الأولي، واختفت نهائيا في النسخة النهائية للتقرير، كما حصل مع الجداول الواردة في الصفحات من 56 حتى 61 من التقرير الأولي، والتي كانت تبين ثمن شراء الغازوال باحتساب تكاليف الشحن والتأمين والرسوم والضرائب.

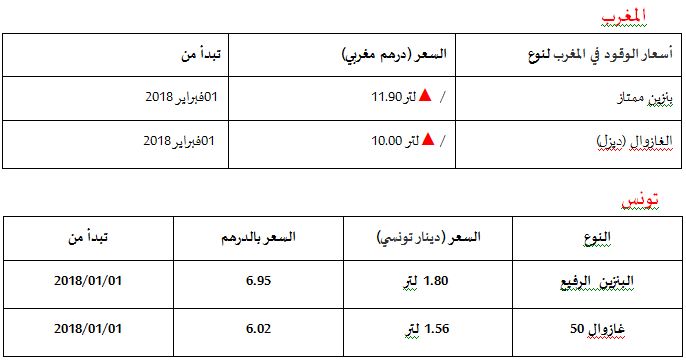

ومن خلال قراءة هذه الجداول يتين أن ثمن اللتر الواحد من الغازوال باحتساب جميع الرسوم والتكاليف يساوي 6.63 درهم في 1 ديسمبر 2015، وأصبح يساوي 7.55 درهم في 16 ديسمبر 2017.

ونفس الشيء بالنسبة لسعر البنزين الذي كان اللتر الواحد منه باحتساب جميع الرسوم والتكاليف يساوي 8.43 درهم في 1 ديسمبر 2015 ، ليرتفع إلى 9.28 درهم، في 16 ديسمبر 2017.

اختفاء مقارنات تكاليف الشراء والبيع في المحطات

المفارقة أن اللجنة التي انطلقت في بحثها الاستطلاعي للإجابة على السؤال، هل ارتفعت أسعار المحروقات في المغرب بعد عملية التحرير، عندما وصلت إلى مقارنة تكاليف الشراء وثمن البيع الملاحظ في محطات الوقود، كما ورد في الصفحة 61 من النسخة الأولية للتقرير قامت بحذف الفقرة التي كانت تحلل الأسعار المطبقة على المحروقات بعد قرار التحرير، عندما تبين لها أن هناك فرق بين الأسعار المعلن عنها في محطات الوقود والأسعار المحتسبة بعد إدراج جميع التكاليف والضرائب المفروضة وأن هذا الفرق الأعلى ابتدأ في بداية قرار التحرير بخصوص.

وتورد الفقرة المحذوفة الفرق الذي لاحظته في فقرتها المحذوفة التالية كما يلي:

الغازوال: من 1.35 درهم في 2015 ليصل إلى 2.25 درهم في 2016 ثم 2.38 درهم نهاية 2017

البنزين: من 1.16 درهم في 2015 ليصل إلى 2.02 درهم في 2016 ثم 2.01 درهم نهاية 2017

ومباشرة بعد هذه الفقرة المحذوفة تم حذف جدولين من الصفحة 62 حتى 64 ومبيانين من الصفحة 63 حتى65، وبالنسبة للجدول الأول يبين الفرق بين ثمن شراء الغازوال وسعر البيع للعموم بالدرهم/ اللتر، أما الجدول الثاني فيبين الفرق بين ثمن شراء البنزين وسعر البيع للعموم بالدرهم/ اللتر. فيما يبين المبيان الأول الفرق بين ثمن شراء الغازوال و سعرالبيع للعموم باحتساب جميع الرسوم والتكاليف بعد قرار التحرير، أما المبيان الثاني فيبين الفرق بين ثمن شراء البنزين و سعرالبيع للعموم باحتساب جميع الرسوم والتكاليف بعد قرار التحرير

الربح.. الكلمة الطابو

تكاد تكون كلمة “الربح” بمثابة الطابو الذي سكتت عنه النسخة النهائية في التقرير، بل إن معدو هذه النسخة قاموا بحريف عنوان إحدى فقرات تقريرهم والتي وردت كان كما يلي في الصفحة 68 من التقرير الأولي: “هامش الربح في علاقته مع تطور الأسعار”، وأصبحت كما يلي في الصفحة 59 من النسخة النهائية: “طور الأسعار “!

أهم فقرة.. تم حذفها

كثيرة هي البيانات والمعطيات والفقرات التي تم حذفها من النسخة النهاية للتقرير، لكن الفقرة المهمة التي تلخص عمل اللجنة هي تلك التي وردت في الصفة 70 من النسخة الأولية للتقرير والتي تم حذفها. تقول هذه الفقرة: “يوضح المبيانين أعلاه، أن متوسط الفارق بين الأسعار المحتسبة استنادا إلى تركيبة الأسعار ما قبل التحرير والأسعار المعتمدة،بزائد 96 سنتيم في اللتر في الغازوال، و76 سنتيم في البنزين. وهو ما يمثل زائد ربح للشركات يقدر تقريبا ب 7 مليارات درهم سنويا”، وهو نفس المبلغ الذي تحدث عنه بوانو في تصريحه خارج اللجنة، والذي لا نجد له أي أثر في تقريرها النهائي.

أرباح الشركات التي اختفت تماما في تقرير اللجنة النهائي نجدها هنا مفصلة في الجدول التالي الذي ورد في الصفحة 70 من التقرير الأولي قبل أن يختفي هو الآخر.

أرباح تساوي ميزانية 3 وزارات

الأرباح الزائدة التي تحققها شركات توزيع المحروقات سنويا والتي تقدر بـ 7 مليارات درهم سنويا تعادل ميزانية الاستثمار الخاصة بادارة الدفاع الوطني والتي حددتها قانون ميزانية 2018 في 7.5 مليار ردهم، وتمثل مجموع استثمارات هذه الإدارة بما فيها من شراء للأسلحة والمعدات العسكرية.

وحسب عمر بلافريج، البرلماني عن فيدرالية اليسار الديمقراطي، فإن الشركات الكبرى للمحروقات استفادت بطريقة غير أخلاقية من تحرير القطاع “مشيرا إلى أنه بعملية حسابية نصل إلى رقم 17 مليار درهم، هناك مفارقة كبيرة بين الأرباح قبل وبعد التحرير”. وطالب الدولة أن تعمل على استرجاع مليارات الأرباح غير الأخلاقية التي جنتها شركات المحروقات.

وللمقارنة فقد فإن أرباح هذه الشركات خلال 3 سنوات والتي قدرها بلافريج بـ 17 مليار درهم، تعادل ميزانية 3 وزارات مهمة كما حددتها ميزانية 2018، وهي وزارة الصحة ووزارة الشبيبة والرياضة ووزارة الأسرة والتضامن الاجتماعي كما يبين الجدول التالي:

أرباح ارتفعت بنسبة 80 في المائة

هذا ما يخبرنا به معدو التقرير في الصفحة 71 من النسخة الأولية لتقريرهم، قبل وحذفها، وفيها يقرون بما يلي: “تجدر الإشارة إلى أنه إذا أخذنا بعين الاعتبار أن الأسعار المحتسبة من طرف الحكومة تتضمن أصلا هامشا للربح حسب الجدول أعلاه، في حدود 0.524 بالنسبة للغازوال، و0.792 بالنسبة للبنزين، مما يشكل 50% من هامش الربح إضافي للشركات”. قبل أن يخلصوا إلى الاستنتاج “أما إذا أخذنا بالملاحظة المتعلقة بالفرق بين الأسعار المعلن عنها عند محطات الوقود والأسعار المحتسبة بعد إدراج جميع التكاليف والضرائب المفروضة، وخصمنا منها مصاريف النقل والتوزيع المحددة بين 6% و 7%، وهوامش الربح (المحددة من طرف الحكومة سابقا)، فإن الربح الإضافي للشركات يقدر بزيادة حوالي 80% من الربح إضافي ثان للشركات”.

ويضيف معدو التقرير: “دون أن ننسى أن بعض الشركات تستثمر من الخام إلى التكرير إلى التخزين إلى البيع في الأسواق الدولية والنقل و التوزيع و البيع بالتقسيط، مما يوفر لها هوامش إضافية للربح… وأن عددا آخر من الشركات خلق له شركات دولية يقتني منها للأسواق المحلية مما يوفر له كذلك هوامش للربح”، أو ليس هذا هو مضمون تصريح بوانو خارج اللجنة؟ فلماذا إذن تم حدفه من نسخة التقرير النهائية؟

ولتأكيد استنتاجات اللجنة في تقريرها الأولي، تورد عدة جداول من الصفحة 71 حتى 73، تبين كميات النفط الموارد البترولية التي استوردتها الشركات من فروعها الدولية، لكن هذه الجداول اختفت كليا من نسخة التقرير النهائية.

نفس الشيء سيحصل مع الجداول من الصفحة 75 حتى 81، والتي تبين تطور المؤشرات المالية للشركات النفطية ، وتطور معدل الأرباح الذي تطور في بعض الحالات بنسبة 353 في المائة، لكن كل هذه الجداول اختفت من النسخة النهائية للتقرير، تماما كما اختفت الجداول في الصفحيتن 82 و83 والتي كانت تبين بوضوح تطور المؤشرات المالية للشركات المعنية التي حقتها ما بين 2015 و2016، بمقارنة مع 2013 و2014.

مقارنة مغشوشة

يستعرض التقرير في نسخته النهائية مقارنة حول أسعار المحروقات السائلة في بعض الدول، لكن نجد أن بعض المقارنات اختفت مع الجداول التي كانت توضحها في الصفحات من 84 حتى 88 من النسخة الأولية للتقرير، وكسبيل المثال اختفت المقارنة مع دول قريبة من المغرب جغرافيا واقتصاديا مثل تونس التي تستورد 90 في المائة من استهلاكها من المحروقات من الخارج، لأن المقارنة تبدو صامة، فيما تم الاحتفاظ بمقارنات مع دول عربية منتجة للنفط أو دول أروبية لا مجال لمقارنتها مع المغرب.

أما الخلاصة الأولية التي وصلت إليها اللجنة في تقريرها الأولي فتم الفقز عليها بدون أي تبرير، وكانت هذه الخلاصة تقول، كما وردت في الصفحة 97 المحذوفة ما يلي: “خلال سنة 2017 عرفت أسعار المحروقات ارتفاعات مفاجئة بمحطات الوقود بحيث بلغت حوالي 10,50 دراهم للتر الواحد لسعر الغازوال و حوالي 11,50 للتر الواحد للبنزين، هذا الارتفاع سجل بعد انخفاض أسعار البترول في السوق الدولية”.

تحوير الاستنتاجات والتوصيات

من خلال قراءة الاستنتاجات والتوصيات كما وردت في التقرير في نسختيه المقارنتين الأولية والنهائية، يلاحظ القارئ أنه تم تحويرها كليا. وفيما يلي نورد أهم الاستنتاجات والتوصيات التي اختفت نهائيا من النسخة النهائية للتقرير.

– غياب الاجراءات المصاحبة لتحرير سوق المحروقات، وعلى رأسها غياب نظام للتتبع الدقيق لحركة الاسعار على المستوى الدولي وأثرها على المستوى الداخلي، والتدخل عند الضرورة كما هو معمول به في المواد الغذائية الاساسية المحررة؛

- بالرغم من منحنى الانخفاض في أسعار المحروقات دوليا، واستقرار صرف الدرهم بالدولار، واستمرار التطور العادي للاستهلاك، إلا أن الشركات حققت أرباحا بنسب كبيرة؛

- تم تسجيل تنامي إحداث محطات الوقود بنسب عالية مقارنة مع مرحلة ما قبل التحرير؛

- تسجيل فرق وتفاوت بين الثمن الناتج عن تطبيق تركيبة الاسعار (والتي كانت معتمدة قبل التحرير) وثمن بيع للعموم المعتمد من طرف الشركات؛

- عدم استثمار الاموال المتراكمة (تقريبا 3,08 مليار درهم) برسم دعم الدولة الموجه لإنشاء مراكز ومحطات للتخزين لتأمين الاحتياطي الاستراتيجي من المحروقات؛

– ضرورة قيام مجلس المنافسة بتحليل وضبط وضعية المنافسة في سوق المحروقات ومراقبة الممارسات المنافية لها وعمليات التركيز والاحتكار؛

- حماية المستهلك من خلال تحديد سقف أعلى كهامش للربح، تماشيا مع الممارسات الدولية؛

- إرجاع مبلغ 3,08 مليار درهم الغير المستثمر من طرف الشركات في تطوير بنيات التخزين والذي يعتبر دينا لصندوق المقاصة.

- تسهيل دخول فاعلين جدد إلى سوق توزيع المحروقات لأن وضعية التركيز الكبير الذي يشهده قطاع توزيع المحروقات (شركتين تقتسمان الأقاليم الجنوبية وأربع شركات تحتكر باقي مناطق المغرب لأن تقارب الأسعار المطبقة من طرف المحطات هو نتيجة لهذا التركيز ولتشابه تكاليف تدبير محطات التوزيع التي تنحو إلى اعتماد نموذج شبه موحد لهذه المحطات خاصة تلك التي تم فتحها في السنوات الأخيرة .